Die am 25. September 2022 an der Volksabstimmung angenommene Reform der AHV 21 tritt per 1. Januar 2024 in Kraft. Die Stabilisierung der AHV umfasste die Vereinheitlichung des Rentenalters, neu Referenzalter genannt, von Frauen und Männern auf 65 Jahre. Für Frauen in der Übergangsgeneration wurden Ausgleichsmassnahmen beschlossen. Die für die Versicherten interessantesten Änderungen werden nachstehend erläutert. Dabei geht es um die Flexibilisierung des Rentenbezugs und um die Neuberechnung der Rente nach Erreichen des Referenzalters.

Bisher

Versicherte konnten die Rente auf Antrag hin ein bis maximal zwei Jahre vorbeziehen, mussten aber eine Kürzung der Rente von 6,8% je Vorbezugsjahr in Kauf nehmen. Bis zum Erreichen des Referenzalters mussten weiterhin AHV-Beiträge entrichtet werden, gegebenenfalls als Nichterwerbstätige. Auch ein Aufschub von mindestens einem bis maximal fünf Jahren konnte mittels Aufschubserklärung beantragt werden. Die Versicherten erhielten entsprechend der Dauer des Aufschubs Zuschläge auf die ordentliche Rente. Wer nach Erreichen des Referenzalters weitergearbeitet hatte, kam automatisch in den Genuss des Rentenfreibetrags von monatlich 1400 Franken. Mit darüber hinaus bezahlten Beiträgen konnten aber die Erwerbseinkommen und die Beitragszeiten, also die Grundlagen der Rentenberechnung und damit die Rente, nicht verbessert werden. Ausserdem konnte bislang nur die ganze Rente vorbezogen oder aufgeschoben werden.

Neuer flexibler Rentenbezug

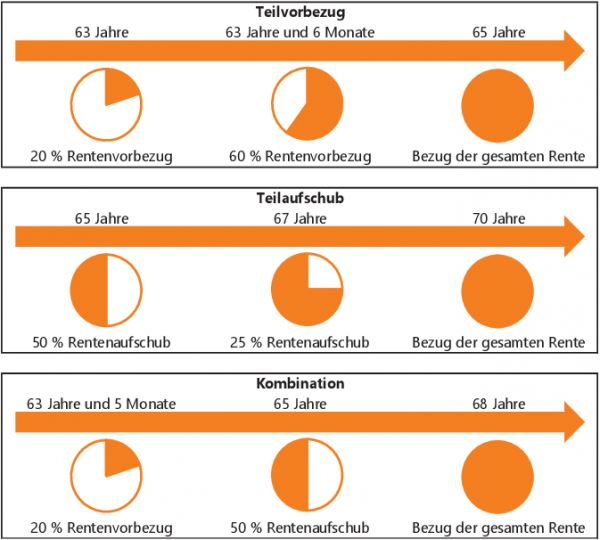

Wie flexibel der Rentenbezug ab 1. Januar 2024 gestaltet werden kann, ist mit einigen Beispielen in der Grafik dargestellt. Die prozentuale Einbusse beim Vorbezug ist max. 13.6% (2 Jahre). Der aufgeschobene Rententeil kann zu einer Verbesserung zwischen 5.2% (1 Jahr) und max. 31.5% (5 Jahre) führen.

Die Vollrente kann im Alter zwischen 63 und 70 Jahren ab jedem beliebigen Monat bezogen werden. Zudem ist ein Teilbezug von mindestens 20% bis maximal 80% möglich, wobei der Vorbezugsanteil nur einmal erhöht werden kann. Danach muss der verbleibende Rentenanteil ganz bezogen werden. Die AHV-Beitragspflicht bis zum Referenzalter bleibt bestehen.

Beim Aufschub kann entweder die ganze Rente oder nur ein Teil aufgeschoben werden, doch weiterhin muss dieser Aufschub mindestens ein Jahr dauern. Auch eine Kombination von Teilvorbezug und -aufschub ist möglich, wobei der Anteil der Kürzung bzw. des Aufschubs zwischen 63 und 70 Jahren nur einmal geändert werden kann. Jeder Versicherte kann diese flexiblen Bezüge individuell beantragen, unabhängig von seinem Zivilstand und davon, wie sich sein/-e Partner/-in entscheidet. Die prozentualen Kürzungen bzw. Zuschläge sind lebenslänglich. Bei einem Teilaufschub wird der Rentenzuschlag aber erst ausbezahlt, sobald die gesamte Rente abgerufen wird.

Auch künftig ist vorgesehen, die Altersrenten regelmässig an die Lohn- und Preisentwicklung anzupassen. Die Kürzungs- bzw. Zuschlagsprozentsätze werden gegebenenfalls an die veränderte Lebenserwartung angepasst.

Neuberechnung

Wer über das Referenzalter hinaus weiterarbeitet, kann die Altersrente verbessern, unter der Voraussetzung, dass nicht bereits der Anspruch auf eine Maximalrente besteht. Zusätzlich haben diese Personen ein Wahlrecht, ob der Rentner-Freibetrag von 1400 Franken angewendet werden soll oder nicht. Arbeitnehmende teilen ihre Wahl dem Arbeitgeber mit, Selbstständigerwerbende ihrer Ausgleichskasse. Weil die ab Erreichen des Referenzalters zusätzlich bezahlten Beiträge sowohl Erwerbseinkommen als auch die Beitragszeiten erhöhen, lohnt es sich für Personen, die noch keinen Anspruch auf eine Maximalrente haben, eine Neuberechnung der Rente zu verlangen. Auch Personen, die bereits eine Rente nach altem Recht beziehen und am 1. Januar 2024 das 70. Altersjahr noch nicht vollendet haben, können eine Neuberechnung verlangen, in der Erwerbseinkommen und Beitragszeiten nach dem Referenzalter angerechnet werden.

Fazit

Ab dem 1. Januar 2024 ergeben sich nicht nur bei der AHV interessante neue Möglichkeiten, die Pensionierung zu planen. Das Referenzalter 65 gilt auch für die berufliche Vorsorge. Die Rentenbezugsmöglichkeiten der AHV in Kombination mit der beruflichen und der freiwilligen Vorsorge können besser auf die individuellen Bedürfnisse abgestimmt werden. Erwerbstätige Personen, die nicht mit der Maximalrente rechnen können, weil Beitragslücken oder Jahre mit tiefen Einkommen bestehen, können nun durch Weiterbeschäftigung und ihr Wahlrecht auf den Verzicht des Rentenfreibetrags die Rente verbessern.

AUTOR

Reto Näf

dipl. Treuhandexperte, Partner, Vorsitzender der Geschäftsleitung der TRUVAG Treuhand und Revisions AG, St. Gallen

AUTOR

Marco Mosimann

Sozialversicherungsfachmann mit eidg. FA, Mandatsleiter Treuhand / Personalwesen der TRUVAG Treuhand und Revisions AG, St. Gallen